[회귀분석] 2편. 선형회귀 output에 나오는 개념 완벽 이해 (in R/Python)

안녕하세요, 회귀분석 시리즈 2탄입니다! R이나 Python으로 선형 회귀 적합 후에 확인할 수 있는 output을 어떻게 해석하고 이해하면 되는지 이번 포스트에서 알아보려고 합니다. R에서는 선형 회귀를 적합하게 되면, 다음과 같은 아웃풋이 나오구요.

R에서의 선형 회귀

R에서의 선형 회귀

Python에서는 statsmodels.formula.api 패키지를 이용해서 다음과 같은 아웃풋 창을 얻을 수 있습니다.

Python에서의 선형 회귀

Python에서의 선형 회귀

두 프로그램 모두 공통된 통계량이 나와있는 걸 확인할 수가 있는데요. 회귀계수 추정치와 관련해서는, t-value, p-value 등등이 나와있고, 그 외에도 Multiple R-squared, Adjusted R-squared, F-statistic 등등이 나와있네요. 그러면, 이러한 통계량들의 이론적 배경을 살짝 살펴보면서 어떤 의미를 가진 통계량인지 알아보겠습니다! 개념들을 모두 파악한 후에, R과 Python으로 선형 회귀를 적합해보겠습니다. 코드가 궁금하신 분들은 바로 맨 아래로 이동하시면 됩니다😃

회귀계수의 추정, 검정, 해석

회귀계수 추정

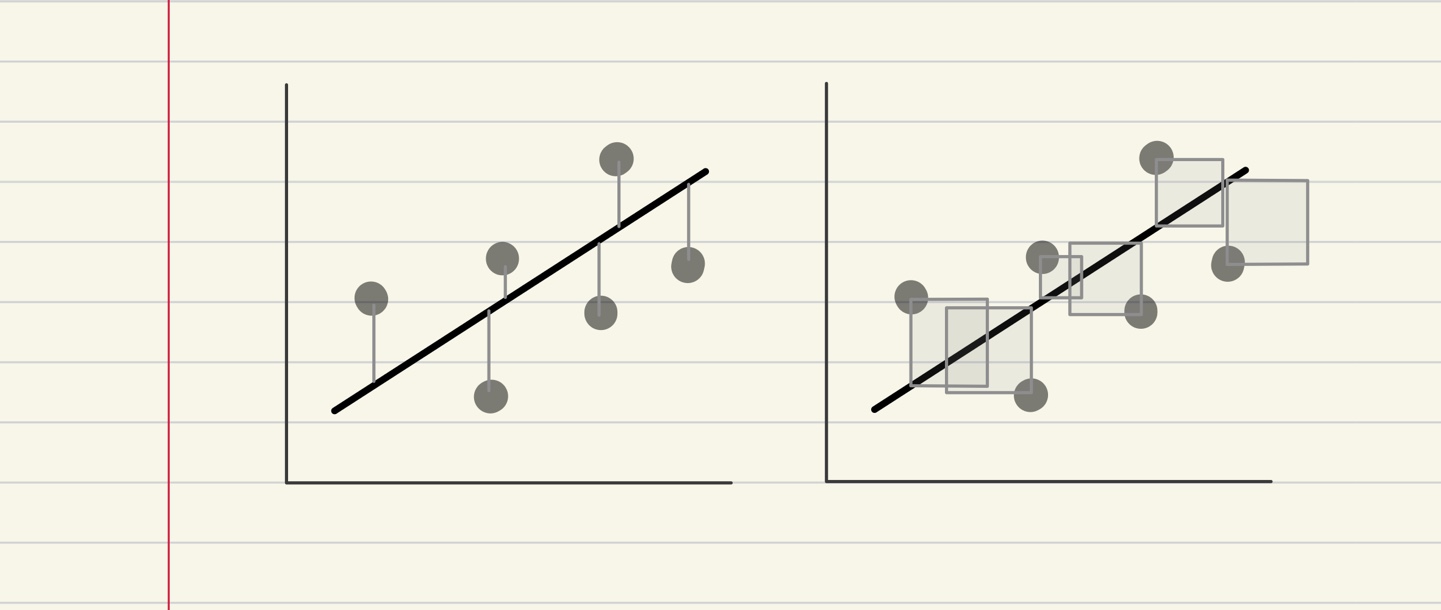

가장 먼저 모델을 구성하는 회귀계수들이 어떻게 해서 추정된 건지 알아봐야겠죠? 회귀계수들은 최소제곱법(Least Squares Method)을 이용해서 추정되었습니다! 최소제곱법은, 각 점으로부터 구하고자 하는 최적 직선까지의 수직 거리(잔차)의 합을 최소화하는 직선 방정식을 제공합니다. 아래 그림처럼, 수직 거리의 제곱합을 최소화하는 것이기 때문에, 아래 오른쪽 그림처럼 사각형들의 합을 최소화하는 직선을 찾는다고 이해할 수 있겠네요.

최소제곱법

최소제곱법

변수 개수가 $p$개 이고, 전체 샘플 개수가 $n$개인 데이터에 대해, $i$번째 샘플에 대한 회귀 모델이 다음과 세워진다고 해보겠습니다. $(i=1,\cdots,n)$ 그러면, $y_i$를 뒤로 빼서 $\varepsilon_i$에 대해 나타낼 수 있습니다.

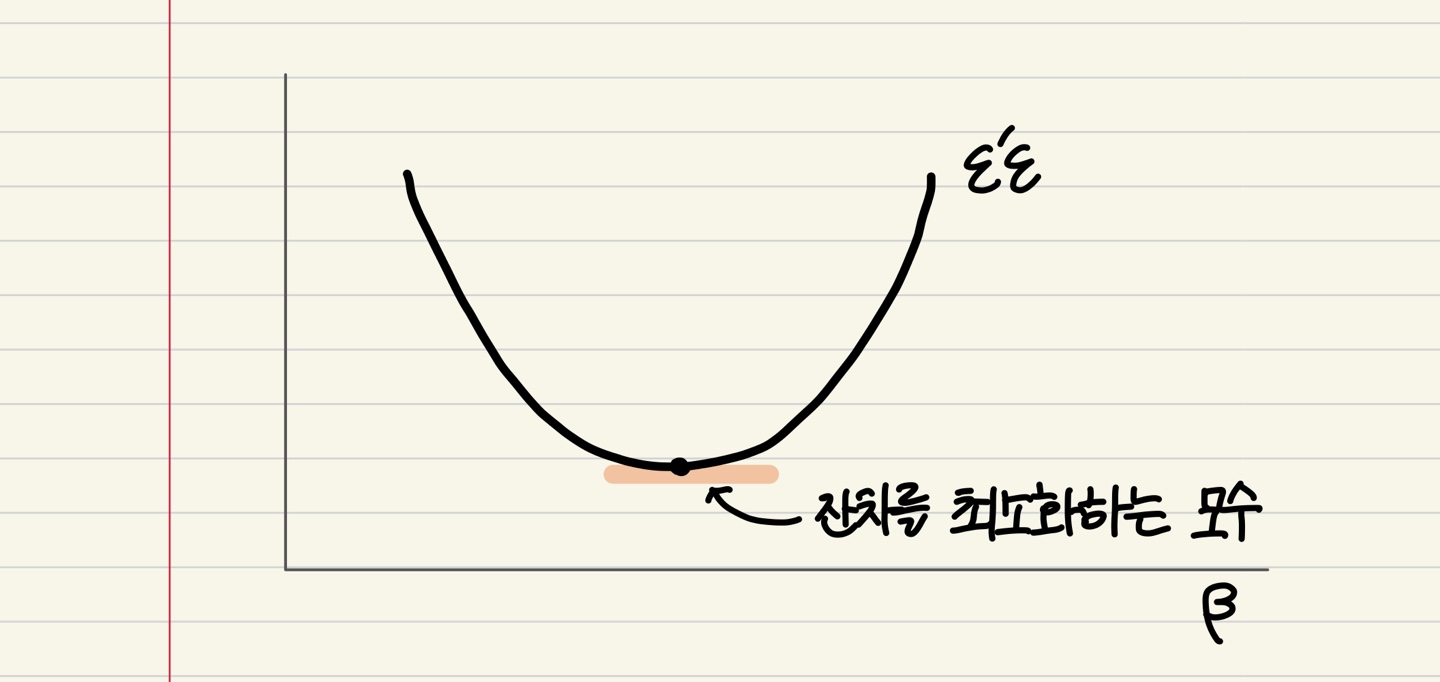

\[y_i = \beta_0X_{i1}+\cdots + \beta_pX_{ip} + \varepsilon_i,\quad \varepsilon_i \overset{iid}\sim N(0,\sigma^2)\] \[\varepsilon_i=y_i - \beta_0X_{i1}+\cdots + \beta_pX_{ip}\]아래 그림과 같이 잔차 제곱합을 최소화하는 모수를 추정하는 것이기 때문에, 잔차제곱합을 미분하여 0이 되게 하는 지점을 찾는 것으로 회귀계수($\hat \beta_0, \cdots, \hat \beta_p$)를 추정합니다. (그림과 같이 아래로 볼록한 함수일 때) 미분하여 0이 되는 지점이 잔차제곱합에서 최소점에 해당하기 때문입니다.

잔차제곱합의 최소화 지점

잔차제곱합의 최소화 지점

회귀계수 해석

자, 이렇게 구한 회귀계수는 다음과 같이 해석합니다.

-

$\beta_0:$ $X_1=\cdots=X_p=0$일 때 $Y$의 기대값.

-

$\beta_j:$ $X_j$를 제외한 나머지 모든 예측 변수들을 상수로 고정시킨 상태에서, $X_j$의 한 단위 증가에 따른 $Y$의 증가분. 또는, 다른 예측변수들에 의하여 $Y$와 $X_j$가 조정된 후, 반응 변수 $Y$에 대한 $X_j$의 공헌도.

즉, $X_j$에 대한 회귀계수 $\beta_j$는, 다른 모든 변수들은 고정한 채, $X_j$를 한 단위 증가시켰을 때 $Y$의 증가하는 정도(partial effect)를 의미합니다! 이러한 점에서, 선형 회귀에서는 변수들 간 연관성이 너무 심하면 안된다는 것을 짐작할 수 있습니다. 변수들 간 연관성이 너무 심하게 되면, 다른 변수들은 고정하고 난 그 변수만의 영향력이라고 보기 어렵게 되기 때문입니다.

회귀계수 유의성 검정

선형 회귀 적합 결과에서 회귀계수 추정치 옆에 제시되는 또 다른 중요한 것이 바로 회귀계수에 대한 유의성 검정과 관련된 통계량입니다! 회귀계수에 대해 유의성 검정은, 해당 변수가 Y에 유의한 영향을 끼치는 변수인지 통계적인 근거로 결론을 내리는 과정입니다. 검정이 생소하신 분들은 [기초통계학] 2편. 가설검정(+p-value, 유의수준 등)에 대한 직관 이해를 참고하시면 될 것 같습니다:) 변수 $X_j$에 대한 회귀계수의 유의성 검정을 위한 귀무가설과 대립가설은 먼저 다음과 같습니다.

즉, 귀무가설은 “($Y$에 끼치는) 변수 $X_j$의 영향이 없다.”이고, 대립가설은 “영향이 있다.”가 됩니다. 이 검정에 대한 통계량은 다음과 같습니다.

\[t_j = \frac{\hat \beta_j}{s.e(\hat \beta_j)} \quad \sim t_{(n-p-1)}\]이 때, p-value가 0.05보다 작다면, 귀무가설을 기각하고 “변수 $X_j$는 유의수준 5% 하에서 $Y$에 유의한 영향을 끼친다”고 결론내릴 수 있습니다. 95% 신뢰구간은 다음과 같이 계산이 되는데요. 95% 신뢰구간이 만약 0을 포함하지 않으면, 마찬가지로 유의수준 5% 하에서 귀무가설을 기각할 수 있습니다.

\[95\% \ C.I: \hat \beta_j \pm t_{(n-p-1, \alpha/2)}\times s.e(\hat \beta_j)\]모델 적합도

지금까지 회귀계수의 추정, 해석, 검정까지 모두 살펴보았습니다. 이번에는, 개별 회귀계수에 대한 것이 아니라, 전체 모델의 적합도가 어느정도인지 나타내는 통계량들을 알아보려고 합니다! 일단, 회귀계수들을 추정하여 적합한 회귀 모델 $\hat y_i$는 다음과 같이 나타낼 수 있습니다.

\[\hat y_i = \hat\beta_0 + \hat\beta_1 x_{i1} +\cdots + \hat\beta_p x_{ip}\]그러면, 이 모델이 좋다고 할 수 있을지 아닌지 통계적으로 파악해봅시다! 먼저, 모델의 적합도를 평가하는 가장 유명한 척도에는 $R^2, R^2_{adj}$가 있습니다.

다중 상관계수: $R^2, R^2_{adj}$

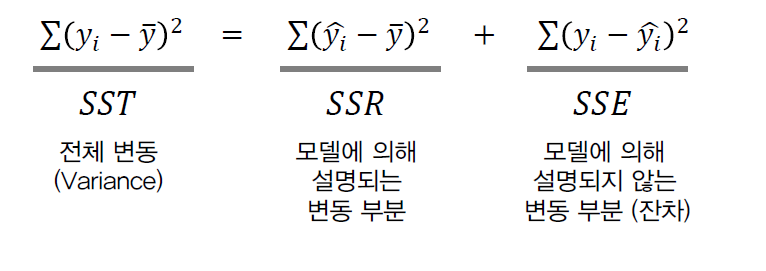

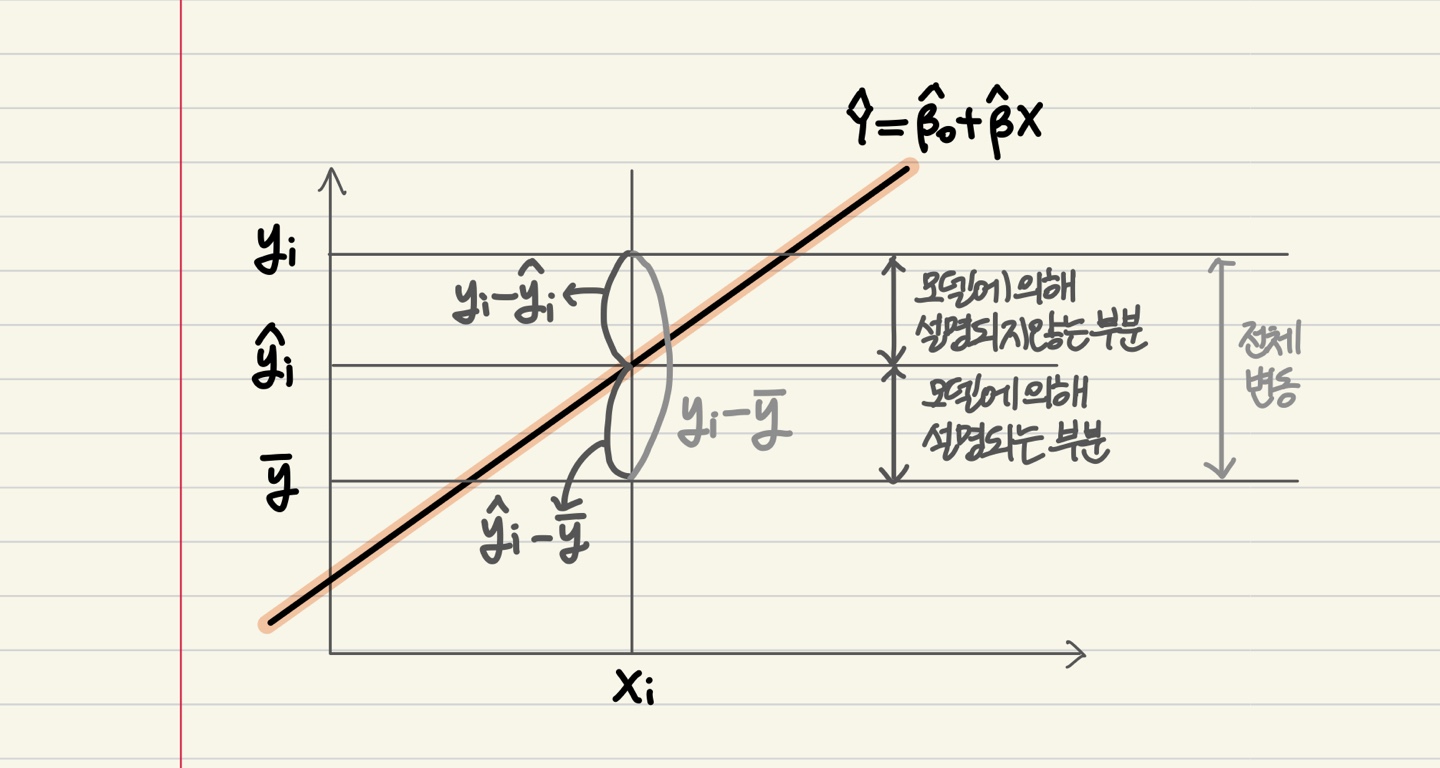

$\sum (y_i - \bar y)^2$는 $Y$의 전체 변동(Variance)을 나타냅니다. 여기서 $\bar y$는 $y$의 표본평균을 의미하는데요. 왜 하필 평균일까요? 평균은, 아무 변수들도 주어지지 않았을 때 y를 설명하기 위한 최선책이 됩니다. 즉, 아무런 정보가 주어지지 않았을 때, 표본평균이 그나마 $y$를 가장 잘 설명하는 통계량이 되는 것이죠. 그래서, 우리가 모델의 적합도를 평가할 때 이용하는 아이디어는, 표본평균보다 내 모델이 확실히 $y$를 더 많이 설명한다고 할 수 있냐는 것입니다! 표본 평균보다는 더 많이 설명해야 하는게 확실한데, 그 정도가 미미하면 적합도가 그리 좋지 않다고 보는 것입니다. 다중 상관계수 $R^2$의 아이디어는 이러한데, 어떻게 계산되는지 좀 더 들여다 보겠습니다.

$y$의 전체 변동은 두개의 서로 다른 특성을 가진 제곱합 $\sum (\hat y_i -\bar y)^2, \sum (y_i - \hat y_i)^2$으로 쪼개질 수 있습니다. 전자는 적합값과 $y$의 전체 평균의 차이에 대한 제곱합인데, 이 제곱합은 (전체 평균에 비해) 모델에 의해 더 설명되는 변동을 의미합니다! 반면, 후자는 실제 $y_i$와 적합값 $\hat y_i$의 차이에 대한 제곱합으로, 모델에 의해 설명되지 않는 변동을 의미합니다. 전자는 SSR(Sum of Squares Regression), 후자는 SSE(Sum of Squares Error)로 보통 줄여서 지칭하기도 합니다.

그림으로 보면 좀 더 잘 이해가 되실 것 같은데요! 모델에 의해 설명되지 않는 부분(SSE)을 줄이면, 모델에 의해 설명되는 부분(SSR)이 증가하고, 이 경우 모델의 적합도는 매우 높다고 볼 수 있습니다.

$R^2$는 결국 전체 변동(SST) 대비 모델이 설명하는 변동(SSR)의 비율을 의미합니다! SSR은 SST보다 클 리는 없기 때문에, 비는 0과 1사이가 됩니다.

\[R^2 = \frac{SSR}{SST} = 1- \frac{SSE}{SST} \quad (0 \le R^2 \le 1)\]자자, 그런데 변수 개수가 많아지면 많아질수록, $R^2$는 커지게 됩니다. 그렇기 때문에, 변수 개수를 보정한 $R^2$가 필요하게 되었고, 이것이 바로 $R^2{adj}$ 입니다! $R^2{adj}$ 는 변수 개수가 서로 다른 회귀 모델의 적합도를 비교할 때 유용합니다.

\[R^2_{adj} = 1-\frac{SSE/(n-p-1)}{SST/(n-1)}\]모델 유의성 검정: $F-statistic$

$R^2$는 보통 우리가 참고를 하는 척도이고, 모델이 유의하다 아니다 결론을 내릴 수 있는 특정한 기준은 없습니다. 또 결론을 내리고 싶으면 이제 검정을 해야겠죠? 회귀계수의 유의성을 검정하는 것과 마찬가지로, 모델의 유의성도 검정할 수가 있습니다. 이 때, 귀무가설과 대립가설은 다음과 같습니다!

\[H_0: \beta_1=\cdots = \beta_p =0 \quad vs \quad H_1: not\ H_0\]회귀계수들이 모두 0이다.. 무슨 뜻일까요? 즉, 귀무가설은 변수들을 아무것도 포함하지 않은, 절편항만 존재하는 모델이 참이라는 겁니다. 때문에, 귀무가설은 이렇게도 쓸 수가 있습니다.

\[H_0: Y=\beta_0+\varepsilon \quad vs \quad H_1: Y=\beta_0+\beta_1X_1+\cdots +\beta_pX_p +\varepsilon\]이러한 귀무가설을 가지고 검정을 한다는 것의 의미는 또 무엇일까요? 내가 포함한 변수들이 효과가 없다고 가정할 때, 그 변수들을 포함하여 적합한 회귀모델이 설명하는 정도가 그만큼 또는 그 이상 나올 확률이 희박한지 아닌지 검정하는 것입니다. 그 확률이 이제 희박하면, 내가 포함한 변수들이 효과가 없는게 아니라고, 즉 귀무가설이 틀렸다고 볼 수 있는 것이죠! 이 부분은 [기초통계학] 2편. 가설검정(+p-value, 유의수준 등)에 대한 직관 이해를 더 참고해주세요..ㅎㅎ 결국 그냥 귀무가설을 기각하면 “적합한 모델이 유의수준 $\alpha$%하에서 유의하다” 이렇게 결론내릴 수 있습니다. 이 때의 통계량 $F$는 바로 위에서 했던 SSR, SST 또는 $R^2$를 이용해서 구할 수 있습니다!

\[F = \frac{SSR/p}{SST/(n-p-1)} = \frac{R^2/p}{(1-R^2)/(n-p-1)} \quad \sim F_{(p, n-p-1)}\]R 실습 및 해석

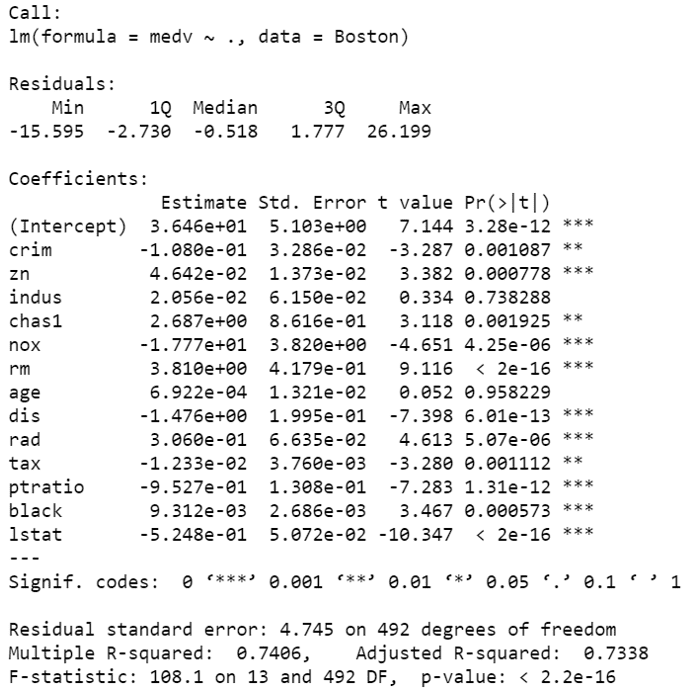

자, 여기까지 선형 회귀와 관련하여 알아야 할 개념들을 모두 훑었습니다! 그러면 직접 선형 회귀를 적합시켜서 output을 해석해보겠습니다. 일단 먼저 R로 해보겠습니다. 데이터는 아주 유명한 보스턴 집값 데이터로 하겠습니다:) 데이터 설명은 생략하도록 하겠습니다.

library(MASS)

data(Boston) #boston data load

Boston$chas <- factor(Boston$chas) #factorize

fit <- lm(medv ~ ., Boston)

summary(fit)

코드가 정말 간단하죠? 이제 위의 아웃풋을 보면서 결과를 해석해보겠습니다.

Coefficients 관련 통계량

각 변수들의 추정치(Estimate), 표준오차(Std.Error), t-value, P-value가 나와있네요. 다만, 여기서 추정치들의 크기가 워낙 작아서 알아보기 힘들게 나와있습니다. 그래서, 소수점 4째 자리까지 반올림을 해주었어요!

round(fit$coefficients,4)

각 회귀계수에서 빨간색으로 표시한 것은 집값과 음의 관계를 가진 변수들, 파란색으로 표시한 것은 집값과 양의 관계를 가진 변수들을 의미합니다! 범죄율(crim), 환경오염정도(nox) 거리(dis) 등은 확실히 집값과 음의 관계를 띄고 있고, 강의 존재여부(Chas), 방 개수(rm) 등은 집값과 양의 관계를 가지고 있는 것을 확인할 수 있습니다. 그리고, 이 중에서 몇개만 한번 해석을 해보겠습니다.

-

$chas1=2.6867$ : 찰스강 경계에 위치한 경우(1)는 위치하지 않는 경우(0)보다 평균 집값이 2.69(단위:$1000) 더 높다.

-

$nox = -17.7667$ 농축 일산질소가 한 단위 증가할 때 평균 집값이 17.767만큼 감소한다.

Model 관련 통계량

-

Multiple R-squared($R^2$): 0.7406

-

Adjusted R-squared($R^2_{adj}$): 0.7388

-

F-statistic: 108.1 (df1=13, df2=492)

-

p-value: <0.01

일단 $R^2$가 0.7406 정도 되는데, 엄청 높은 건 아니지만, 그래도 낮은 값은 아닌 것을 확인할 수 있습니다. F-statistic은 108.1로 이 때 p-value는 매우 작은 값입니다. 따라서, 유의수준 5% 하에서 귀무가설을 기각하여, 해당 모델은 유의하다고 결론 내릴 수 있습니다.

Python 코드

파이썬은 sklearn을 이용해서 linear regression을 적합하는 경우가 가장 유명하다고 볼 수 있는데요. 그런데, 이렇게 할 경우에는 R처럼 선형 회귀 아웃풋을 다 보여주지는 않습니다. 알아서 직접 계산해야 하죠..! 그런데, statsmodels.formula.api 패키지를 이용하면, R과 비슷하게 선형 회귀 아웃풋을 얻을 수 있습니다! 코드는 다음과 같고, 해석은 R의 결과와 같으므로 생략하도록 하겠습니다.

import numpy as np

import pandas as pd

from sklearn import datasets

from statsmodels.formula.api import ols

boston = datasets.load_boston()

X = pd.DataFrame(boston.data, columns=boston.feature_names)

y = pd.DataFrame(boston.target, columns=["MEDV"])

X['CHAS'] = X['CHAS'].astype('category')

df = X.copy()

df['MEDV'] = target

model = ols('MEDV~'+"+".join(X.columns), df).fit()

model.summary()

이번 포스트는 정말 길었던 것 같네요.. 후! 이렇게 선형 회귀를 적합시켰다고 해서 끝이 아니죠. 선형 회귀의 필수 가정들이 만족하고 있는지 파악해야 합니다. 다음 포스트에서는 회귀 진단에 대해 살펴보겠습니다! 감사합니다 :)

$Reference$

- Regression Analysis by Example 5th edition, Samprit Chatterjee $\cdot$ Ali S. Hadi, 2015

){kind=link}